Vous sortez du cabinet médical avec une ordonnance et une question qui trotte dans la tête : « Combien va me coûter cette consultation ? » Entre les secteurs, les dépassements d’honoraires et la fameuse participation forfaitaire, le système de remboursement ressemble parfois à un casse-tête. Pourtant, quelques règles simples permettent d’y voir clair – et d’éviter de payer plus que nécessaire. On vous explique comment ça marche, avec des exemples concrets pour ne plus vous faire avoir.

Secteur 1 vs secteur 2 : pourquoi le prix d’une consultation peut doubler

Le premier critère qui fait varier le prix de votre consultation, c’est le secteur du médecin. En secteur 1, les tarifs sont fixés par l’Assurance Maladie : comptez environ 30 € pour un généraliste, entre 26,50 € et 60 € pour un spécialiste (selon la discipline). L’avantage ? Vous êtes remboursé à 70 % du tarif de base (moins 2 € de participation forfaitaire), soit environ 20 € pour une consultation à 30 €. En secteur 2, les médecins fixent librement leurs honoraires, avec des dépassements qui peuvent aller jusqu’à 100 % du tarif de base. Résultat : une consultation à 60 € chez un cardiologue secteur 2 ne vous sera remboursée que sur la base de 56 € (soit 37,20 € après remboursement). La différence reste à votre charge – ou à celle de votre mutuelle, si vous en avez une. Pour limiter les frais, vérifiez le secteur du médecin avant de prendre rendez-vous (les plateformes comme Doctolib l’indiquent clairement).

Parcours de soins coordonnés : la règle qui change tout pour votre remboursement

Si vous consultez un spécialiste sans passer par votre médecin traitant, l’Assurance Maladie réduit votre remboursement à 30 % du tarif de base (au lieu de 70 %). Exemple : une consultation chez un dermatologue à 50 € ne vous sera remboursée qu’à hauteur de 13,50 € (au lieu de 33 €). Trois exceptions à retenir : les gynécologues, les ophtalmologues et les psychiatres (pour les 16-25 ans) sont accessibles sans passer par le médecin traitant, avec un remboursement maintenu à 70 %. Autre cas particulier : les urgences. Si vous consultez un spécialiste en urgence (sans possibilité de voir votre médecin traitant), le remboursement reste à 70 %. Pour éviter les mauvaises surprises, pensez à déclarer votre médecin traitant en ligne sur Ameli.fr – ça prend 5 minutes et ça vous évite de perdre 40 % de remboursement.

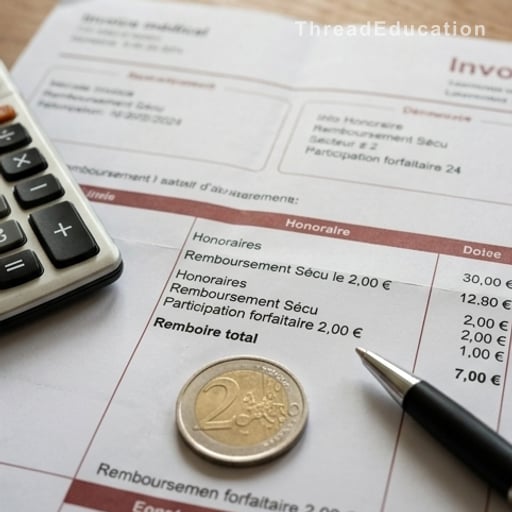

Participation forfaitaire, ALD, CSS : les détails qui font la différence

Depuis février 2024, la participation forfaitaire est passée à 2 € par consultation (contre 1 € auparavant). Cette somme est déduite automatiquement de votre remboursement, même si vous êtes en ALD (Affection de Longue Durée) ou bénéficiaire de la Complémentaire Santé Solidaire (CSS). Exemple : pour une consultation à 30 €, vous touchez 21 € (70 % de 30 €) moins 2 €, soit 19 €. Si vous avez une mutuelle, elle peut prendre en charge cette participation – vérifiez votre contrat. Autre point important : les consultations liées à une grossesse sont prises en charge à 100 % à partir du 6ᵉ mois. Enfin, les médicaments homéopathiques ne sont plus remboursés depuis 2021, mais la consultation chez un médecin homéopathe l’est toujours (sur la base du tarif conventionnel).

Mutuelle, Optam, dépassements : comment payer moins de sa poche

Pour limiter les frais, deux leviers : choisir un médecin adhérent à l’Optam (Option Pratique Tarifaire Maîtrisée) ou bien négocier avec votre mutuelle. Les médecins Optam s’engagent à limiter leurs dépassements d’honoraires à 100 % du tarif de base. Exemple : un cardiologue secteur 2 Optam facturera une consultation 112 € maximum (contre 168 € sans Optam). Côté mutuelle, certaines prennent en charge tout ou partie des dépassements – comparez les garanties avant de souscrire. Autre astuce : les plateformes de prise de rendez-vous en ligne affichent souvent le prix de la consultation et le secteur du médecin. Enfin, si vous consultez souvent, une mutuelle avec un bon niveau de remboursement sur les spécialistes peut valoir le coup – même si elle coûte quelques euros de plus par mois.

- Vérifiez toujours le secteur du médecin avant de prendre rendez-vous : un simple clic sur Doctolib ou Ameli peut vous éviter 20 € de dépassements.

- Pour les spécialistes, passez par votre médecin traitant (sauf exceptions) : vous serez remboursé à 70 % au lieu de 30 %.

- La participation forfaitaire de 2 € s’applique même en ALD : si vous avez une mutuelle, vérifiez qu’elle la prend en charge.

- Les consultations liées à une grossesse sont remboursées à 100 % à partir du 6ᵉ mois : pensez à mettre à jour votre dossier Ameli.

- Pour les dépassements d’honoraires, privilégiez les médecins Optam : leurs tarifs sont encadrés et mieux remboursés par les mutuelles.

Pourquoi mon remboursement est-il moins élevé que prévu ?

C’est souvent lié au parcours de soins : si vous n’avez pas consulté votre médecin traitant avant un spécialiste, le remboursement passe de 70 % à 30 %. Vérifiez aussi le secteur du médecin (secteur 2 = dépassements non remboursés).

Est-ce que je peux être remboursé à 100 % ?

Oui, dans certains cas : ALD (diabète, cancer, etc.), grossesse à partir du 6ᵉ mois, ou si vous bénéficiez de la Complémentaire Santé Solidaire (CSS). Sinon, le remboursement est de 70 % (moins 2 € de participation forfaitaire).

Comment savoir si mon médecin est en secteur 1 ou 2 ?

Les plateformes comme Doctolib ou Keldoc l’indiquent clairement dans la fiche du médecin. Vous pouvez aussi vérifier sur Ameli.fr en tapant son nom.

Ma mutuelle prend-elle en charge les dépassements d’honoraires ?

Ça dépend de votre contrat. Certaines mutuelles remboursent une partie des dépassements, d’autres non. Vérifiez les garanties « honoraires libres » ou « secteur 2 » dans votre contrat.

Pourquoi je paie encore 2 € après remboursement ?

C’est la participation forfaitaire, une somme fixe déduite de chaque remboursement (même en ALD). Certaines mutuelles la prennent en charge – vérifiez votre contrat.

Est-ce que je peux consulter un spécialiste sans passer par mon médecin traitant ?

Oui, mais seulement pour les gynécologues, ophtalmologues et psychiatres (pour les 16-25 ans). Sinon, le remboursement passe de 70 % à 30 %.